-

21.12.16_덜 매파적이던 파월…산타 랠리는 시작되는가Read/News & Report 2021. 12. 16. 13:18

0. 원문

https://www.hankyung.com/international/article/202112161609i

"내년 가계 살림 쥐어짜는 '스크루플레이션' 덮친다"

“2022년에는 물가가 고공행진을 이어가는 와중에 가계 소득은 제자리를 맴돌 수 있다. 이로 인해 가계 살림살이가 급격하게 나빠지는 스크루플레이션(screwflation)’이 나타날 가능성이 있다.”

news.naver.com

1. 헤드라인

덜 매파적이던 파월…산타 랠리는 시작되는가

2. 본문(수치화 및 인사이트)

15일(현지시간) 미 중앙은행(Fed)의 통화정책 결정 기구인 연방공개시장위원회(FOMC) 회의 결과 발표를 앞두고 새벽부터 그리 좋지 않은 소식들이 많았습니다.

중국의 11월 고정자산 투자, 소매판매 등이 모두 예상을 밑돌았고 부동산 침체도 뚜렷해졌습니다. 지난달 중국 70개 주요 도시에서 신규주택 가격이 떨어진 곳이 80% 이상인 59곳에 달했습니다. 오미크론 두 번째 확진자도 발견됐습니다. 게다가 미국 정부가 중국 드론 업체와 바이오 기업 등을 제재 대상을 추가할 것이란 소식도 나왔습니다.

영국에서는 하루 환자가 7만 8610명까지 폭증해 작년 팬데믹 시작 이후 최대 기록을 세웠습니다. 특히 오미크론 감염자가 전날보다 4600명 증가해 1만 명을 넘어섰으며, 런던에서는 감염자의 60%를 차지했습니다. 정말 대단한 전염력입니다. 이와 관련, 스콧 고틀립 전 식품의약국(FDA) 국장은 "증상이 심각하지 않더라도 많은 수가 감염된다면 나쁜 결과를 보게 될 것이다. 발병률이 높다면 그중 소수만 입원하더라도 전체 입원자는 많아져 의료 시스템이 압박을 받게 될 것"이라고 말했습니다.

관련기사

- JP모건, 내년 인터넷 유망주 "펠로톤 빼고 스포티파이 추가"

- 빌 게이츠 "코로나 배후설 사실 아냐... 음모론 탓에 백신 접종 부진"

- 중국 당국, 디폴트 빠진 '헝다' 실사 착수

미국에서도 코넬, 프린스턴, 뉴욕대 등 주요 대학들이 코로나 환자 급증을 이유로 캠퍼스를 폐쇄하고 기말시험을 온라인으로 전환했습니다. 애플도 세 곳의 매장을 폐쇄했습니다.

11월 소매판매는 전월 대비 0.3% 증가에 그쳐 월가 예상(0.8% 증가)이나 전달(1.8%) 수치를 밑돌았습니다. 지난 7월부터 4개월 연속 증가세를 이어가긴 했지만 가장 낮은 증가 폭입니다. 가전제품 소비가 4.6%나 감소했고 자동차 및 부품, 백화점 판매 등도 좋지 않았습니다.

다만 뉴욕주 제조업 활동을 나타내는 12월 엠파이어스테이트 지수, 11월 기업재고, 12월 주택시장 지수 등은 예상보다 좋게 나오면서 우려는 조금 사그라들었습니다.

주요 지수는 보합세로 출발했고 오전 내내 마이너스권에 머물렀습니다. 기술주 약세로 나스닥의 하락 폭이 좀 더 컸습니다. 채권 시장의 금리도 보합권에 머물며 Fed의 발표를 기다렸습니다.

그리고 오후 2시 FOMC 성명서가 발표됐습니다. 발표 내용은 이렇습니다.

-기준금리 0~0.25% 유지

-테이퍼링 속도를 두 배로 높여 내년 3월 양적 완화를 종료

-인플레이션에 대한 설명에서 '일시적' 단어 삭제

-실업률은 '상당히' 하락했다고 기술

-점도표에서 기준금리 2022년 3회, 2023년 3회, 2024년 2회 인상 전망 제시

-경제전망에서 인플레이션(근원 개인소비지출)을 올해 4.4%(9월 3.7%), 2022년 2.7%(2.3%), 2023년 2.3%(2.2%)로 높여 제시

-실업률은 2022년 3.5%(9월 3.8%)로 낮춰 제시

-성장률은 내년 4.0%(9월 3.8%)로 높여 제시

전반적으로 예상과 비슷했으나, 점도표를 통해 제시된 2022년 기준금리 세 번 인상 예상은 시장 관측보다는 약간 매파적이었습니다. 다만 2023년까지 9~10회 가량 기준금리 인상이 이어질 것이란 관측이 많았는데, 8회 인상 가능성이 제시되어 약간 비둘기파적이었습니다. 그리고 일부에서 내년 4회 인상이 제시될 수 있다는 걱정이 있었는데, 그렇게 예상한 위원은 18명 중의 2명에 그쳤습니다. 반면 5명이 2회 인상을 적어냈습니다.

성명서가 나온 뒤 채권 시장에서 국채 금리는 장·단기물 모두 뛰었습니다. 단기물 금리가 조금 더 올라 수익률 곡선은 평탄화됐습니다. 증시에서는 지수들이 플러스로 돌아섰습니다. 달러 가치도 올랐습니다.

그리고 오후 2시 30분 제롬 파월 의장의 기자회견이 열렸습니다. 기자회견이 진행되자 증시의 오름폭은 커졌습니다. 막판엔 나스닥이 2% 넘게 뛰었습니다. 결국, 다우는 1.08%, S&P500은 1.63%, 나스닥은 무려 2.15%나 상승했습니다. 애플이 2.85% 상승했고 2시까지 내림세를 면치 못했던 테슬라도 1.82%나 상승했습니다. 업종별로 보면 정보기술업종이 2.75% 뛰었고 헬스케어 2.11% 유틸리티 1.68% 오르며 시장을 이끌었습니다.

그야말로 '파월 랠리'라고 부를 만했습니다. 월가 관계자는 "파월 의장이 비둘기파적이지 않았다. 하지만 통화정책 성명서보다는 덜 매파적이었고, 일부에서는 갑자기 매로 변하는 게 아니냐고 했는데 그렇지 않았고 매번 하던 얘기를 또 하는구나 정도로 느꼈다"라고 말했습니다. 맞습니다. 파월 의장의 말을 옮겨보겠습니다.

-경제는 더 정책 지원을 늘릴 필요가 없다. 우리는 최대 고용을 향해 빠르게 진행하고 있다.

-인플레이션이 내년까지 높은 수준을 유지할 것이다. 가격 인상이 이제 더 넓은 범위의 상품 및 서비스로 퍼졌다. 임금도 빠르게 상승했지만, 지금까지 임금 상승은 (인플레이션에) 크게 이바지하지 않았다.

-(Fed는 인플레이션에 대한 곡선 뒤에 있나) 최근 데이터는 인플레이션이 위험이 커졌다는 매우 강력한 신호를 보냈다. 나는 우리가 지금 그것에 반응하고 있다고 생각한다. 우리는 계속해서 정책을 조정할 것이므로 뒤처져 있다고 보지 않는다. 높은 인플레이션 등 문제를 해결하기 위해 사려 깊게 취해야 할 조치를 취할 수 있는 위치에 있다고 본다.

-경제적 불확실성이 많다. 오미크론이 뭔지 알려면 아직도 먼 길이 남았다. 제 생각에는 사람들이 바이러스와 함께 살아가는 법을 배우고 있다고 생각한다.

-(미국 국채 금리가 왜 이리 낮은가?) 글로벌 국채 수익률을 보라. 훨씬 낮다. 미국 국채를 매수하고 통화 위험을 헤지 할 수 있다. 그게 큰 부분이다.

-(자산 축소와 관련 Fed가 테이퍼링 종료와 첫 번째 금리 인상 사이에 얼마나 많은 시간이 필요한가) 그런 결정을 내리지 않았습니다. 아무런 입장이 없다. 오늘 대차대조표에 대해 첫 번째 토론을 했다. 그리고 지난 2014년 순서와 방법을 봤다. 유익한 정보라고 생각했지만 현재 경제 상황과 당시는 상당히 다르다. 그건 우리가 대차대조표 축소에 대해 생각하는 방식에 영향을 미친다.

-금리 인상도 마찬가지다. 난 그런 종류의 매우 긴 기다림이 있을 것이라고 예상하지 않는다. 현재 경제는 훨씬 더 강력하다. 그런 종류의 긴 지연이 필요하지 않을 가능성이 있다. 그렇긴 하지만, 우리는 다음 회의에서 결정을 내릴 것이다. 그리고 그것은 위원회가 아직 진정으로 집중한 문제가 아니다.

-(왜 갑자기 자세를 바꿨나) 지난 11월 FOMC 회의 전에 나온 '매우 높은' 고용비용지수(ECI) 수치 때문에 11월 회의에서 테이퍼를 가속해야 할지 생각하게 됐다. ECI 뿐 아니라 고용보고서, 소비자물가 등을 보고 가속화를 해야 하겠다고 마음을 먹었다. 그건 조 바이든 대통령이 나를 재선임하기 열흘 전이다. 대통령 재선임과는 절대적으로 아무런 상관도 없다.

-자산 가치는 다소 상승했다고 말하고 싶다

파월 의장의 발언은 사실 비둘기파적이지 않았습니다. 하지만 경기 확장을 길게 끌고 가기 위해 인플레이션을 잡아야 한다는 그의 말은 설득력이 있었습니다. 그리고 그의 태도는 "인플레이션이 일시적이란 단어 사용을 중단하겠다"라고 밝힌 지난 11월 30일 의회 증언 때와는 달리 그리 공격적이지는 않았습니다.

증시가 폭등했을 뿐 아니라 2년물 금리는 상승폭을 반납하고 FOMC 발표 이전인 0.66% 수준으로 되돌아갔습니다. 또 FOMC 발표 직후 96.8까지 치솟았던 ICE 달러 인덱스는 96.2로 떨어졌습니다. 이안 린젠 BMO캐피털마켓의 금리 전략가는 "채권 가격에서 볼 수 있듯이 (FOMC 결정은) 전체 미국 금리 시장에 충격을 줄 만큼 충분하지 않았다"라고 말했습니다.

이날 증시가 폭등한 데 대해 월가에서는 정확한 이유를 내놓지는 못하고 있습니다. 그러나 반응을 모아 보면세 가지 정도가 원인인 듯합니다.

① '생각보다 매파적일 것'이란 공포가 사라졌다→불확실성 제거

이번 FOMC에서 월가는 시장을 놀라게 할 세 가지로 ▲내년 기준금리 4번 인상 전망(점도표) ▲기준금리 빨리 올릴 필요성 강조(파월) ▲그리고 양적 긴축 실시 언급이 꼽았습니다. 이날 이런 '서프라이즈'는 없었습니다.

월가 관계자는 "그동안 Fed가 예상보다 훨씬 매파적으로 나오는 것 아니냐는 공포가 컸다. 이런 헤지가 많았는데, 이날 발표를 보고 헤지했던 걸 되돌리면서 주가가 급등한 것 같다"라고 말했습니다.

실제 FOMC 이전까지 시장은 걱정이 많았습니다. 넷웨스트는 "12월 들어 매일매일 점점 더 시장은 Fed가 매파적으로 변할 것이라고 걱정해왔다. 그래서 Fed 결정에 대한 기대치가 매우 낮았던 것 같다"라고 밝혔습니다. 모건스탠리 자산운용의 짐 캐론 수석 전략가는 CNBC에 "금리가 얼마나 높이 갈지, 얼마나 빠른 속도로 진행될지 이제 알게 됐다. 시장에 불확실성이 제거됐다"라고 밝혔습니다.

또 매파적이었던 점도표는 항상 그렇듯 Fed의 공식 의견은 아닙니다. 파월 의장은 이날 "아시다시피 경제전망(점도표 포함)은 Fed의 계획이 아니다. 그것은 위원들이 자신의 가정, 경제 예측을 기반으로 적절한 정책에 대한 평가를 기록한 것이다. 올바른 답이 무엇인지에 관해 논의하거나 실제로 논의한 것이 아니다"라고 설명했습니다.

또 다른 월가 관계자도 "곧 3명의 신임 이사가 임명되고, 내년 FOMC 위원들이 대거 교체된다. 점도표도 크게 바뀔 수 있다"라고 지적했습니다.

② 인플레이션은 일시적일 것이고 Fed는 기준금리를 많이 올리지 않을 것이다

시장에서는 인플레이션은 일시적이라는 믿음이 여전히 강합니다. 리사 샬렛 모건스탠리자산운용 최고 투자책임자(CIO)는 "인플레이션이 진정됨에 따라 Fed는 현재의 컨센서스가 시사하는 것보다 긴축 통화정책에 더 인내심을 가질 것"이라며 "우리는 최근까지 Fed가 곡선에 뒤처져 너무 많이 금리를 올릴 수 있는 위험에 처했다는 견해에 동의하지 않는다. 대신 공급망이 개선되고 상품 수요가 완화되면서 인플레이션이 기록적 수준에서 둔화할 것으로 믿는다"라고 밝혔습니다. 결국 Fed가 기준금리를 아주 많이 올리지는 않으리라고 보는 것입니다. 이날 파월 의장이 보여준 약간의 유보적인 자세는 이런 믿음을 강화시킵니다.

③ 기준금리를 올려도 버틸 수 있다

Fed는 점도표에서 앞으로 2년간 6번, 3년간 8번 올리겠다는 뜻을 시사했습니다. 프린시펄글로벌인베스터스의 시마 샤 수석 전략가는 "현재 시장에 대한 가장 큰 문제는 미국 경제가 고통 없이 이런 속도의 인상을 소화할 수 있느냐는 것"이라면서 "Fed가 2004~2006년까지 17회 연속 인상했던 것과 비교할 때 미국 경제가 이를 감당할 수 있다고 잠정적으로 믿는다"라고 말했습니다.

이트레이드파이낸셜의 마이크 로웬가트 전략가는 블룸버그 인터뷰에서 "점도표에 나온 내년 세 차례 금리 인상이 눈살을 찌푸리게 하지만 우리는 여전히 역사적으로 낮은 금리의 영역에 머물 것이란 점을 명심하라"라고 말했습니다. 그는 또 "시장은 종종 Fed가 좀 더 명확한 그림을 제시했을 때 긍정적으로 움직인다"라고 덧붙였습니다.

이제 관건은 언제 기준금리를 올리냐 하는 겁니다. 캐피털이코노믹스는 "FOMC 결정이 예상보다 매파적이어서 Fed가 내년 3월 중순 기준금리 인상을 시작할 수 있다는 추측을 부추길 것이다. 그러나 전반적으로, 우리는 경제의 새로운 둔화가 Fed가 인상 시기를 6월로 연기하도록 늦출 것으로 기대한다"라고 밝혔습니다.

판테온이코노믹스는 "지난 9월에는 Fed 위원 9명이 내년에 기준금리 인상이 없을 것으로 예상했다. 이제 모든 위원은 적어도 한 번의 인상을 예상하고, 18명 중 10명이 3회 인상을 기대한다. 관건은 첫 인상 시점이다. 오미크론이 아니었다면 내년 3월에 올릴 것이겠지만 다른 나라 사례를 보면 미국도 곧 전례 없는 대규모 코로나바이러스 급증을 겪을 것이다. 이것 때문에 첫 번째 인상은 내년 5월로 연기될 것으로 생각한다"라고 밝혔습니다.

네드데이비스 리서치는 "파월 의장의 기자간담회에서 가장 눈에 띄는 것은 임금과 노동참여율에서 정의될 최대 고용을 향한 '빠른 진전'에 대한 파월의 설명이었다. 우리는 이 조건이 내년 2분기 또는 3분기에 달성되어 이르면 내년 6월 금리 인상으로 이어질 것이라고 믿는다. 바뀐 경제 전망에 비추어 볼 때 조기 금리 인상은 놀라운 일이 아니다"라고 밝혔습니다.

뱅크오브아메리카는 "노동참여율 회복에 다소 시간이 필요하겠지만 최근의 높은 인플레이션 상황에서는 완전히 회복될 때까지 기다리지 않을 수 있다는 파월 의장의 발언이 주목된다"면서 첫 기준금리 인상 예상 시점을 내년 6월에서 3월로 앞당기고, 매 분기 25bp씩 3년간 총 9번의 금리 인상을 전망했습니다. 또 Fed가 예상보다 빨리 자산 축소에 나설 가능성도 있다고 봤습니다.

씨티의 경우 "Fed가 시장 예상보다 더 매파적이었다"라면서 "파월 의장이 의장이 노동시장이 과거보다 매우 뜨겁다고 밝힌 것은 '완전고용' 달성이 임박했음을 시사한 것으로 본다"라고 풀이했습니다. 그러면서 내년 6월 첫 기준금리 인상을 전망하면서도 테이퍼링이 종료되는 3월에 인상이 단행될 가능성도 있다고 지적했습니다.

JP모간은 "내년 2~3분기중 처음으로 기준금리를 올릴 것이라는 전망이 강화됐다"라고 밝혔습니다.

뉴욕=김현석 특파원 realist@hankyung.com

3. 요약 및 의견

요약:

<주요 FOMC statement 변경 사항>

- 테이퍼링 속도를 두 배로 높여 내년 3월 양적 완화를 종료

- 인플레이션에 대한 설명에서 '일시적' 단어 삭제

- 실업률은 '상당히' 하락했다고 기술

Fed는 이번 FOMC에서 현재 지속적으로 높은 물가상승과 개선된 고용 수준을 반영해 11월보다 긴축적인 통화정책을 실시하기로 했다.

+추가로 정책결정문에서 2020.8월에 도입한 평균인플레이션목표제 설명 관련 문구 삭제, 정책금리 포워드 가이던스에서 물가목표 삭제 등 상당한 문구를 변경하였음.

의견:

파월 의장이 어떤 인물인지 다시 한번 확인 할 수 있는 FOMC였다. 파월은 높은 물가 수준을 인내할 줄 알며, 예상치 못한 디플레이션보단 자산 시장의 과열을 용인하겠다는 입장을 계속해서 고수하고 있다.

특히나 정말 대단한 consensus builder라는 생각이 든다. 높은 물가 수준 덕분에 Fed를 향한 날카로운 비판이 제기되고 있는 여론 속에서도 갑작스러운 정책 변경으로 시장을 당황에 빠뜨리지 않는다. 미국 시장에 Long 포지션을 취한 투자자들로선 상당히 고마운 정책결정자가 아닐 수가 없다. 게다가 지속적인 지표 트래킹을 통해 정책 판단의 근거를 제시한다는 점에서 상당히 신뢰가 간다.임기 이후 Time지의 평가처럼 파월은 Fed를 완전히 바꿔버렸고, 그 변화는 여전히 진행 중이다(Time said the scale and manner of Powell's actions had "changed the Fed forever")

4. 추가조사 내용 및 적용할 점

추가 조사 주제:

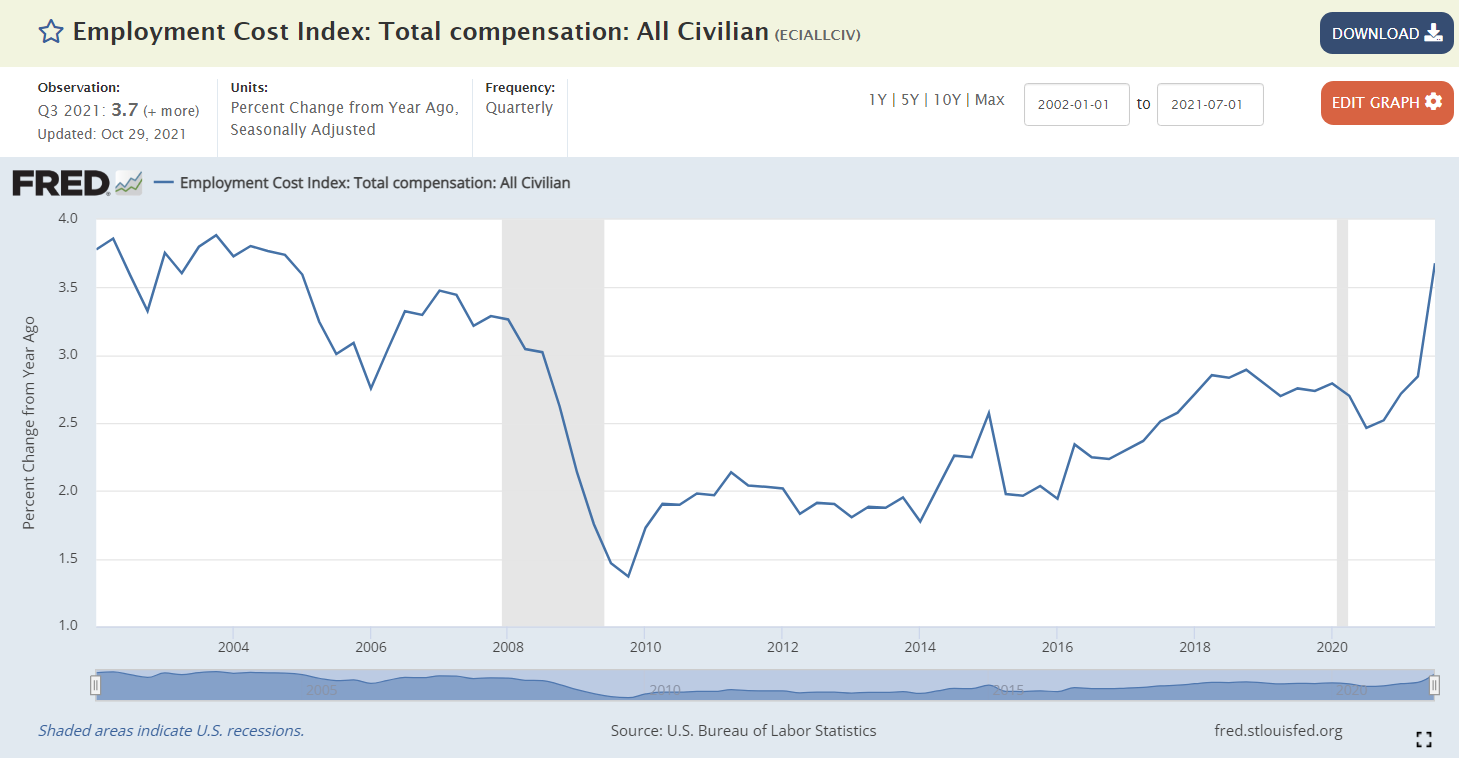

1) 매우 높은' 고용비용지수(ECI) 수치 언급. ECI는 어떤 지표?

2) 12월 FOMC 원문 변경 사항 체크3) 파월 의장 기자회견 답변 원문 체크

1) ECI(고용비용지수):

기업들이 돈을 쓰는 지출 가운데 가장 큰 비중을 차지하는 노동비용의 변화를 가장 포괄적으로 반영한 지표. 사전에 인플레이션을 예측할 수 있는 지표로 보면 됨.

발표 시기: 분기 발표지표 확인 사이트: https://fred.stlouisfed.org/series/ECIALLCIV#0

파월 의장의 말대로 현재 가파르게 상승 중, 2008년 이후 최대치

3) 파월 의장 기자회견 답변 원문 체크(현재 물가·고용에 관한 의견 및 금리인상과 관련한 의견) :

고용 => 최근 몇 개월 동안 고용증가가 견고했으며, 실업률은 상당히 하락

※ [원문] Job gains have been solid in recent months, and the unemployment rate has declined substantially.

물가 => 팬데믹 및 경제 재개와 관련된 수급 불균형은 높은 인플레이션 수준에 계속 기여

※ [원문] Supply and demand imbalances related to the pandemic and the reopening of the economy have continued to contributed to sizable price increases in some sectorselevated levels of inflation.

적용할 점:

1. ECI 지표 지속적으로 트래킹 할 것.

2. 파월이 보는 자료 List에 포함할 것5. 연관기사 링크

FOMC Press Conference December 15, 2021

한국은행_워싱턴주재원_[현지정보] 2021년 12월 FOMC 회의 결과

한국은행_뉴욕사무소_[현지정보] 2021년 12월 FOMC 회의 결과

'Read > News & Report' 카테고리의 다른 글

21.12.20_Fed의 출구전략 vs 한은의 출구전략 (0) 2021.12.20 21.12.17_英, 3년 만에 금리인상…인플레 대응 (0) 2021.12.17 21.12.15_"내년 가계 살림 쥐어짜는 '스크루플레이션' 덮친다" (0) 2021.12.15 21.12.14_판 커진 ETF, 올 신규투자 1조달러 돌파 (0) 2021.12.14 21.12.13_목금 쿠팡 알바 뛰고 주말에 놀죠"…근로시간 골라 일하는 2030 (0) 2021.12.14