-

기본적 분석과 벨류에이션_(3) 벨류에이션의 두 가지 방법(feat. 최일CFA)Write/투자 기초 2022. 9. 29. 12:47

지난 포스팅에선 안전성, 수익성, 성장성 등 세 가지 기준을 통해 투자 종목을 추려내는 분석을 진행해봤습니다.

이번에는 그렇게 추려낸 종목들의 현재 주가가 비싼 지, 싼지 가늠해보는 벨류에이션을 해보도록 하겠습니다.

종목을 추려내는 방법이 궁금하신 분은 아래 포스팅을 참고해주세요.

https://hanyes.tistory.com/163

기본적 분석과 벨류에이션 (2)

지난 포스팅에서 기본적 분석이 무엇인지, 또 어떤 지표를 참고로 분석해야 하는지 살펴봤습니다. 이제 실전으로 들어가 투자 대상을 선정하고 적정 주가를 가늠해보는 과정을 설명드리겠습니

hanyes.tistory.com

벨류에이션의 두 가지 방법

세 가지 기준으로 선정된 종목들입니다.

저장한 액셀 파일을 열면 다음의 화면이 나타납니다.

시가총액 20조 이상 & 'ROE(Fwd.12M) > 23.9%' & ;Fwd.12M EPS값의 변화율(3개월)치>0'인 조건을 충족하는 기업들 선정된 128개의 종목 모두의 주가 벨류에이션을 할 수는 없고요.

비슷한 업종의 두 종목만 해보겠습니다.

제가 선택한 종목은 Visa와 Master Card. 소프트웨어 업종으로 분류되는 대표적인 임의소비재 기업들입니다.

벨류에이션 방법은 투자자마다 적용하는 기준이 다르므로 그 방법에는 여러 가지가 있습니다.

제가 배운 방법은 딱 2가지입니다. 난이도level이 下와 上으로 나뉘는데, 한 가지는 PER와 PBR 밴드를 보는 방식이고, 또 하나는 EPS성장률과 PER를 통해 적정주가를 계산하는 방식입니다.

자, 그러면 먼저 난이도 下의 밴드를 보는 쉬운 방법부터 가보시죠.

벨류에이션의 두 가지 방법: 1. PER, PBR 밴드를 통한 벨류에이션

PER, PBR 밴드를 보는 방법은 너무나 간단합니다.

지금까지 줄곧 사용했던 FnGuide(미래에셋 카이로스 HTS 제공)를 사용하면 됩니다.

밴드를 보기에 앞서 먼저 PER와 PBR 밴드가 무엇을 의미하는지 잠깐 짚고 가겠습니다.

먼저 PER라는 개념부터 알아야 합니다.

PER는 Price/EPS로 주가수익비율이라 합니다. 주가(Price)를 주당순이익(EPS)으로 나눈 것으로, 주가가 주당순이익의 배율이 얼마인가를 나타내는 지표입니다. 절대지표가 아닌 상대지표이기에 다른 기업의 PER를 알고 있을 때 의미가 있습니다.

쉽게 말해, 기업의 이익 대비 주가가 몇 배인가를 의미합니다. 주식 1주가 창출하는 이익 1$ 대비 투자자는 얼마를 지불하는지 보여주는 지표라고 할 수 있습니다. 가령, 애플의 현재 PER는 약 23배인데, 이는 곧 현재 애플의 주가(약150$)가 순이익(6.46$)의 곱하기 23배만큼 높다는 의미로 해석할 수 있겠죠.

다음으로 PBR입니다.

PBR는 Price/BPS로 주가순자산비율이라 합니다. 주가(Price)를 주당순자산가치(BPS)로 나눈 것으로, 주가가 주당순자산가치 배율이 몇 배인지 나타내는 지표입니다. 이 또한 PER와 같이 주가의 상대적 수준을 나타냅니다.

일반적으로 PBR은 PER보다 덜 빈번하게 사용됩니다. 주로 순자산의 가치가 중요한 금융사(증권, 보험, 은행) 벨류에이션에 자주 사용됩니다. 기본적으로 PER은 일반 또는 제조기업의 벨류에이션에, PBR은 금융사, PSR(주가매출액배수)은 적자 또는 성장기술기업에 사용된다고 알고 계시면 됩니다.

자, 그럼 이제 다시 본론으로 돌아와 PER, PBR 밴드를 통해 적정주가를 살펴보겠습니다.

Visa(V)와 Master Card(MA)를 살펴보기로 했었죠?

두 기업은 WI26 분류상 소프트웨어 업종입니다. 따라서 일반기업의 벨류에이션 지표인 PER 지표(밴드)를 활용합니다.

밴드를 보는 방법은 간단합니다. 미래에셋 카이로스 HTS에 접속하시고 '9450 해외기업정보(FnGuide)'창을 여세요.

그리고 찾고자 하는 종목을 검색한 뒤, 창을 아래로 조금 내리면 다음과 같은 밴드 그림이 나타납니다.

Visa의 PER 밴드, PBR 밴드 Visa의 PER, PBR 밴드 그림입니다. 왼쪽의 PER 밴드만 설명드리겠습니다.

지그재그로 움직이는 하늘색 줄은 Visa의 주가를 의미하고, 아래 노란 줄부터 빨간 줄까지 4개의 줄은 Visa가 지난 과거 기간 받아왔던 평균 PER의 값들을 단계별로 표시해놓은 것입니다. 노란 줄이 가장 낮은 평균 PER 값을 의미하고 빨간줄이 가장 높게 받았던 평균PER값을 나타내죠.

항상 PER를 볼 때는 경제학자 가운데 투자자로서도 성공한 케인즈의 말을 기억하면 이해가 쉽습니다. 그는 주식시장은 '미인대회'라고 칭한 바 있습니다.

미인대회는 누군가 나 홀로 미인이라 여기는 참가자가 시상식에 오르는 것이 아니라, 심사자 대다수가 인정한 참가자가 수상하게 됩니다. 이는 주식시장 역시 투자자들로부터 높은 평가를 많이 받는 기업의 주가가 상승할 확률이 높다는 것과 같은 이치입니다.

Visa의 PER 밴드 PER 밴드만 따로 놓고 보겠습니다. 현재 Visa의 주가는 노란 줄에 닿아있습니다.

이는 현재 Visa의 주가가 과거 그들이 평균적으로 받았던 PER 값 가운데 가장 낮은 수준에 머물고 있다는 것을 의미합니다. 쉽게 말해 현재는 주가는 과거와 비교했을 때 싸다는 거죠.

Master Card의 PER 밴드 그럼 이번엔 Master Card의 PER 밴드를 보겠습니다. Visa와 마찬가지로 Master Card의 현재 주가 역시 최하단 노란 줄에 닿아있습니다. MA 역시 현재 주가가 과거에 비해 저렴한 수준에 있음을 의미합니다.

애플의 PER 밴드 잠시 AAPL 애플의 PER 밴드를 보고 가겠습니다. PER밴드상 애플의 주가는 두번째 PER 레벨(보라색 라인) 근처에 머물고 있습니다. 2020년~2021년 당시와 비교해보면 현재 주가 또한 그리 비싼 것은 아니라는 생각이 드는군요.

참고로 워런 버핏이 처음으로 애플을 매수했던 때가 바로, 2016년 경입니다(위 그림에 빨강 원 표기)

당시 주가는 PER밴드 최하단 노란색 라인보다 아래 위치하고 있습니다. 버핏이 PER밴드를 보고 매수하진 않았겠지만, 저때는 애플의 주가가 정말 저렴했던 때였고, 버핏 옹은 이를 놓치지 않으셨습니다.

어떤가요? 정말 쉽죠? 보험, 증권, 은행 등의 금융사는 PBR 밴드를 보고 판단하시면 됩니다.

하지만 한 가지, EPS가 (-)이거나, 현재 기업의 PER가 세 자릿수, 많게는 1000배 이상 가는 종목들도 분명 존재합니다(한때 테슬라의 PER가 1000이 넘었었죠)

그럼 이런 성장 기업은 어떻게 벨류에이션 해야 할까요?

지금부터 살펴볼 벨류에이션의 두 번째 방법, 난이도 上을 함께 살펴보도록 하겠습니다.

벨류에이션의 두 가지 방법: 2. 이익 성장률과 PER를 통한 벨류에이션

난이도 上 벨류에이션을 이해하기 위해선 앞단의 설명을 몇 가지 이해하셔야 합니다.

PER는 현재 주가가 기업이 버는 돈에 비해 몇 배나 비싼지 나타내는 지표라고 말씀드렸습니다.

그럼, 예를 들어 보겠습니다. A기업입니다. EPS가 1,000원인 기업의 현재 주가가 10,000원이면 PER는 몇 배인가요?

10,000원/1,000원 = 10으로 10배입니다. 그럼 10,000원짜리 기업이 1,000원을 버니 수익률은 10%라고 볼 수 있겠죠?

좀 더 가정을 추가해보겠습니다. A기업의 주가는 고정된 채 EPS 성장률이 매해 10%씩 증가한다고 해보죠. 그러면 한 해가 지나 이 A기업의 EPS는 1,100원으로 늘고, 다음 해엔 1,210원, 그다음 해엔 1,331원 이렇게 증가하게 됩니다.

그럼 매해 앞서 계산했던 것처럼 수익률을 계산할 수 있겠죠? 첫해엔 1,100/10,000원 = 11%, 다음 해엔 1,210/10,000원 = 12.1%...... 그렇게 쭉 계산해보면 10년째 되는 해의 수익률은 아래 그림과 같게 됩니다.

액셀 출처: 최일CFA의 대가들의 투자법(https://m.blog.naver.com/choicfa/222627190519) 10년 후 A기업의 수익률은 25.94%가 됩니다. 같은 방식으로 PER와 EPS 성장률을 달리 한 기업들의 수익률 또한 계산할 수 있을 겁니다. 위 그림의 B, C, D 기업이 그렇습니다. 똑같이 EPS는 1,000원이지만, PER가 20~40으로 다르고, EPS 성장률 또한 20~40%로 달리한 경우입니다.

A기업과 B기업만 비교해보겠습니다. B기업은 A보다 PER가 20으로 더 비싸지만, EPS 성장률이 2배입니다. 초반 수익률은 B기업이 떨어지지만, 9년 차부터는 수익률이 우위를 보이고 15년 이상부터는 거의 두배 이상의 수익률 차이가 벌어집니다.

같은 방식으로 C와 D의 기업도 가정할 수 있을 텐데요. 장기투자자 입장에선 A보다는 B, 그보다는 C, D가 PER는 훨씬 더 높아 부담스럽지만 '가파른 EPS 성장률' 덕분에 수익률 측면에선 압도적으로 높다는 사실을 확인할 수 있습니다. 결론은 이겁니다. PER가 높더라도 EPS 성장률이 높은 기업이 기대수익률이 더 크다.

위 기준을 토대로 실제 기업들의 PER와 EPS성장률 집어넣고 수익률을 비교해보는 것이 이번 포스팅의 하이라이트입니다. Visa와 Master Card를 비교해보겠습니다.

비교할 두 대상으로부터 알아야 할 정보는 2가지로 PER와 EPS 성장률입니다. 우리는 미래 기업의 PER에 관심이 있으니 Fwd.PER를 보고, EPS 성장률은 최소 3년 단기 평균~최대 7년 장기 평균치(E포함)를 사용하여 계산합니다.

자, 그럼 먼저 Visa와 Master Card의 Fwd.PER를 확인해보도록 하죠.

Visa의 Fwd.PER

Master Card의 Fwd.PER Visa의 Fwd.PER는 21.3 // MA의 Fwd.PER는 23.92입니다. 단, 해당 PER이 적정한지는 과거 두 기업의 단기(3년) 및 장기(7년) 평균 PER와 비교해봐야 합니다. 데이터는 역시 카이로스에 있고, 평균 PER 계산은 AVERAGE() 함수를 사용하시면 됩니다.

따로 계산해보니 2017년 이후부터 단기와 장기 모두 20~30배 사이 수준입니다. 현재 Fwd.PER가 과도하거나 과소평가되었다고 보이지 않으니 Fwd.PER가 정정합니다.

다음은 두 기업의 EPS 성장률을 살펴보겠습니다. 두 기업의 EPS는 (+) 값으로 EPS 성장률 계산이 가능합니다. 계산은 액셀의 Rate() 함수를 통해 단기(3년), 장기(7년)를 각각 계산하고 보수적인 추정을 위해 단기와 장기 두 평균치 둘 중 작은 값을 사용합니다. 참고로 EPS성장률을 계산할 수 없는 기업의 경우 영업이익과 매출액 성장률 순으로 살펴봅니다.

Visa의 주요 재무제표(연간)

Master Card의 주요 재무제표(연간) 카이로스 9450 창에서 확인 가능한 두 기업의 연간 재무제표 요약 창입니다. 이를 토대로 앞서 말씀드린 EPS, 영업이익, 매출액, 영업이익률(OPM) 등의 데이터를 확인하실 수 있습니다.

이 데이터를 복사한 다음 각 항목의 성장률과 평균치를 계산하면 아래와 같습니다.

Visa와 MA의 재무제표 요약 이익성장률 계산 시 최우선으로 보아야 할 것은 EPS 성장률입니다. 두 기업 모두 EPS가 (+)이므로 EPS 성장률 계산이 가능합니다. EPS 성장률은 단기와 장기 두 값으로 나오고 둘 중 보수적인(낮은) 값으로 알고 계시면 됩니다.

따라서 Visa의 EPS 성장률은 19.7%, MA의 EPS 성장률은 20.74%입니다.

자, Fwd.PER와 EPS 성장률을 알았습니다. 이제 그럼 마지막으로 수익률 계산만 남았죠.

앞서 보여드린 A, B, C, D 기업의 수익률 비교 시트로 돌아와 수익률을 비교해보겠습니다.

Visa와 MA의 PER 그리고 EPS 성장률을 집어넣으면,

Visa와 MA의 PER와 이익성장률을 통한 수익률 비교 지금과 같은 성장세와 시장 참여자들로부터의 주가 평가를 유지한다면,

Visa의 10년 후 수익률은 28.5%, MA는 27.53%입니다. 두 기업의 상대비교에선 Visa가 조금 더 낫다고 평가할 수 있겠습니다.

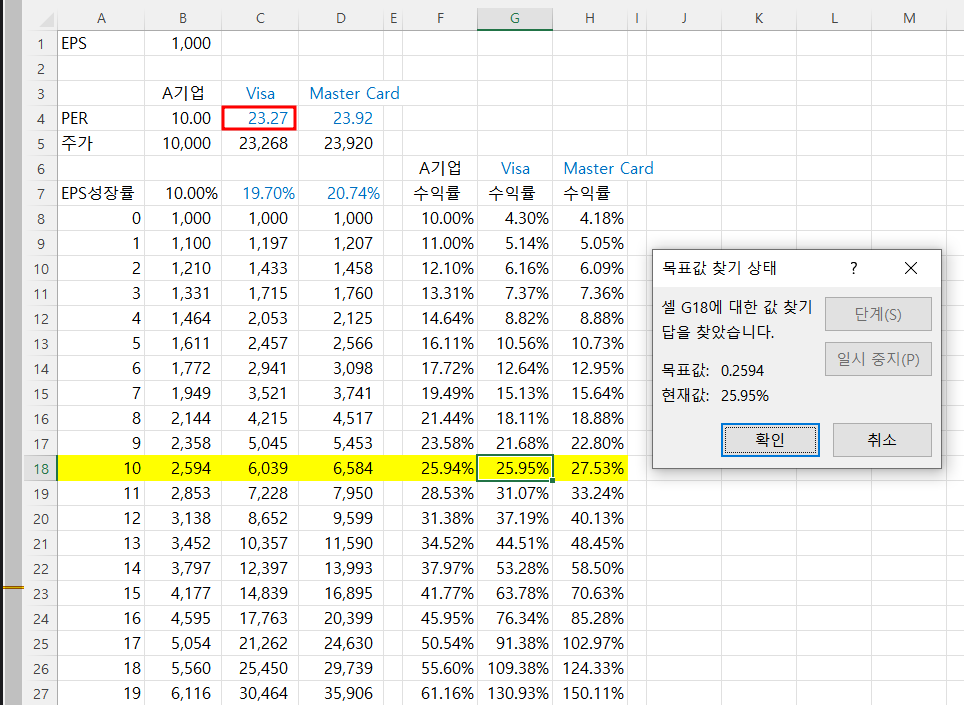

이번에는 PER가 얼마면 매수할 수 있는지, 적정 PER를 계산해보도록 하겠습니다. Visa만 해보도록 하죠.

액셀의 데이터->목표값 찾기를 활용한 결과값 위 이미지는 EPS 성장률이 현재 19.7%인 Visa가 10년 후 A기업(EPS 1,000원 EPS 성장률 매해 10%, PER 10배) 정도의 수익률을 내기 위해선 PER가 얼마여야 하는가? 에 관한 분석입니다.

대략 Visa의 PER가 23.27이라면, A기업의 수익률과 동일하다고 볼 수 있습니다. 이는 현재 Visa의 PER 21.3보다 큽니다.

다시 말해, 적정주가보다 현재 주가가 더 싸다고 볼 수 있겠습니다. MA도 같은 분석을 해보니 기대 PER는 25.31로 현재 주가가 더 낮습니다. Visa나 MA 종목을 보유하고 있는 투자자라면 이러한 분석을 토대로 추가 매수까지는 아니더라도, 계속 보유하는 의사결정을 내릴 수 있을 겁니다.

결국은 어닝파워다(Earning Power)

지금까지 세 번의 포스팅을 통해 기본적 분석, 그러니까 투자 대상 선정과 벨류에이션을 함께 해봤습니다.

전 과정을 한번 더 요약하면 다음과 같습니다.

1. 안전성, 수익성 성장성 등의 3가지 기준으로 투자 대상 기업을 고른다.

2. 선택한 기업의 추정을 통해 얻은 기업가치를 일정한 할인율을 적용해 현재 가치로 환산한다.

3. 이를 현재의 가격(주가)과 비교한 후, 가격의 적정 여부를 가늠해 매매 의사결정을 내린다

기본적 분석의 대략적인 과정을 보여드리고 싶었는데 어떠셨는지요. 특정 지표를 사용하는 이유와 계산식 등에 대한 배경 설명을 생략한 경우가 상당하여 제 글만으로는 실제 분석까지 해보시는 게 어려우실 줄 압니다.

좀 더 자세한 설명을 듣고 싶으신 분은 아래 최일 선생님의 블로그를 방문해보시면 도움이 될 겁니다(저 또한 이곳에서 배웠고 그를 토대로 작성한 글입니다 ^^;)

[벨류에이션 일일특강] 대가들의 투자법 <1부>

본 강의는 아래 강의를 직접 타이핑한 내용입니다. 여름을 준비하는 마음으로 벨류에이션 특강에 대한 내용...

blog.naver.com

주식투자의 본질은 이익을 내는 기업을 고르는 행위입니다. 결국 본질은 기업이 얼마나 돈을 잘 버는가라는 것이죠.

기본적 분석의 대표주자 워런 버핏 격언을 끝으로 이번 포스팅을 마칩니다.

자산 가치와 수익력은 기업 평가에 영향을 미치는 지배적인 요인이다.

소수의 포지션을 대변하는 시장 가격은 기업의 이익을 평가하는 데 거의 또는 전혀 중요하지 않다.

'Write > 투자 기초' 카테고리의 다른 글

기본적 분석과 벨류에이션_(4) 어느 나라에 투자할 것인가?(국가별 비교) (2) 2022.09.30 기본적 분석과 벨류에이션_(2) 투자 대상 선별하기 (1) 2022.09.22 기본적 분석과 벨류에이션_(1) 개요 (1) 2022.09.21 성공적인 투자의 4가지 차원(feat. 워런 버핏) (1) 2022.09.20 정액적립식 투자가 효율적인 이유는? (0) 2022.09.19